Chi vuole andare in quiescenza prima deve poterlo fare, ma ottenendo una rendita vitalizia calcolata in base alla minore contribuzione versata e al periodo più lungo durante il quale prevedibilmente la rendita verrà percepita

Intervista a cura di Giancarlo Salemi, pubblicata il 23 febbraio 2020 sul sito Formiche.it [1], con un taglio per ragioni di spazio – In argomento v. anche l’articolo di Giuliano Cazzola, La riforma del welfare e il populismo di sinistra [2]; inoltre l’editoriale telegrafico di Enrico Morando del 13 maggio scorso, La truffa di “quota 100” voluta da Salvini e Di Maio, svelata da Tria [3] .

.

Quota 100? “Un inganno perché è stata presentata come un superamento della riforma Fornero, ma non è così”. Adesso serve “un meccanismo che consenta il pensionamento flessibile, ma a costo zero per l’Erario”. Lo spiega in quest’intervista a Formiche.net Pietro Ichino, docente di diritto del lavoro all’Università Statale di Milano, con un passato anche in politica, è stato uno dei fondatori del Partito democratico, ma oggi tornato ad essere uno dei giuslavoristi più ascoltati nel nostro Paese.

“Chi vuole andare in pensione prima può farlo – sottolinea – ma ottenendo una rendita vitalizia calcolata in base alla minore contribuzione versata e al periodo più lungo durante il quale prevedibilmente la rendita verrà percepita”.

[4]

[4]Mario Monti ed Elsa Fornero in Senato, 2012

Professor Ichino, la sua collega Elsa Fornero in un’intervista rilasciata a Formiche ha detto che Quota 100 è stata una trappola, perché ha alimentato false aspettative. È d’accordo?

Elsa Fornero ha ragione se intende dire che è una trappola per i Governi successivi. Perché, creando un brusco “scalone” di età per l’accesso alla pensione tra il 2021 e il 2022, determinerà una forte pressione affinché il Governo allora in carica estenda in qualche misura il beneficio per evitare eccessive disparità di trattamento correlate soltanto al giorno di nascita delle persone. Nei confronti dell’opinione pubblica, invece, è stata un inganno, perché è stata presentata come “la riforma Fornero mandata in soffitta”; invece è soltanto una deroga temporanea, come dimostra proprio lo “scalone” che essa determina tra il 2021 e i 2022.

Il Governo è impegnato, con diversi tavoli, per evitare che possano crearsi nuovi esodati. Lei vede questo pericolo quando finirà nel 2021 la finestra di Quota 100?

Il problema degli “esodati” si è posto soltanto a seguito della riforma del dicembre 2011, che è stato indispensabile fare in modo improvviso e imprevisto per evitare la catastrofe del default dello Stato italiano. Gli “esodati” erano quelli per i quali, in precedenza, era stata pattuita l’uscita dall’azienda in vista di una possibilità di pensionamento che all’improvviso è poi venuta meno. È evidente che questo non può accadere per “quota 100”, il cui termine di efficacia è conosciuto fin dall’inizio.

Quale deve essere secondo lei il percorso più giusto per delle pensioni sostenibili?

Bisognerebbe avere il coraggio di sostituire questa misura demagogica e iniqua con un meccanismo che consenta il pensionamento flessibile, ma a costo zero per l’Erario: chi vuole andare in pensione prima può farlo, ma ottenendo una rendita vitalizia calcolata in base alla minore contribuzione versata e al periodo più lungo durante il quale prevedibilmente la rendita verrà percepita. La pretesa che a pagare l’anticipazione siano i nostri figli e nipoti – per effetto dell’aumento del debito pubblico – è assolutamente ingiustificabile. Una gravissima ingiustizia intergenerazionale.

La misura allo studio del Governo prevede qualche cosa di questo genere: possibilità di anticipazione della pensione, con penalizzazione del 2 per cento per ogni anno di anticipo.

Ma quella penalizzazione è assolutamente insufficiente. Se questa sarà la scelta, vorrà dire che la mia generazione torna a commettere il vecchio grave abuso: andare in pensione prima a spese delle generazioni successive, che in pensione andranno solo dopo i 70 anni, sempreché riescano ad andarci.

Cesare Damiano, che non appartiene al M5S e tanto meno alla Lega propone una possibilità di uscita a partire dai 62 anni, avendone almeno 35 di contributi, con una penalizzazione del 2 per cento per ogni anno di anticipo rispetto alla pensione di vecchiaia. Secondo lei è demagogica anche questa proposta di un esponente del PD?

Vorrei che Cesare Damiano dicesse come pensa che una riduzione della pensione del 2 per cento possa bastare a coprire il fabbisogno. Ipotizziamo che a 67 anni, l’età prevista dalla legge Fornero per il pensionamento, una persona abbia versato contributi pensionistici per 45 anni e abbia una attesa di vita di 15 anni. Quando va in pensione, ciascun anno di rendita è finanziato con tre anni di contribuzione. Ora ipotizziamo che questa persona intenda anticipare il pensionamento a 62 anni, come propone Damiano; che quindi gli anni di contribuzione si riducano a 40, e l’attesa di vita sia di 20 anni: ogni suo anno di rendita sarà finanziato con due soli anni di contribuzione. Perché questo anticipo sia a costo zero per l’Erario occorre che la rendita sia ridotta di un terzo: altro che il 2 per cento!

I sindacati insistono che l’età giusta sarebbe quella di 62 anni per tutti. Un’età pensionabile troppo alta blocca l’ingresso dei giovani nel mondo del lavoro. Condivide la tesi?

Che si creino occasioni di lavoro nuove come conseguenza del pensionamento degli anziani è vero solo sul piano micro-economico: un sessantenne va in pensione e l’azienda lo sostituisce con un giovane. Ma sul piano macro le cose vanno molto diversamente: se il pensionamento è a carico dello Stato, esso produce debito e sottrae risorse o agli investimenti pubblici, o alla spesa per servizi, quindi alla creazione di nuove occasioni di lavoro. Lo dimostra il confronto con quello che accade nei Paesi scandinavi.

Può spiegare meglio questo punto?

Nei Paesi scandinavi è normale andare in pensione a 67 anni e il pensionamento si finanzia soltanto con la contribuzione, non è a carico dell’Erario. Lo Stato può dunque destinare la spesa sociale a servizi di assistenza per le famiglie con persone non autosufficienti, per quelle in cui nasce un figlio, per combattere la povertà, e così via: così la spesa sociale genera occasioni di lavoro per i più giovani. La differenza tra il tasso di occupazione sopra il 70 per cento di quei Paesi e il nostro, che è nettamente sotto il 60 per cento, corrisponde all’incirca alla quota di popolazione impegnata professionalmente proprio in quei servizi alle persone, alle famiglie e alle comunità locali, che da noi mancano. Perché da noi la spesa sociale è destinata principalmente a finanziare i prepensionamenti.

C’è un dibattito anche sui risparmi da Quota 100, circa 6 miliardi di euro che in molti vorrebbero investire proprio per riformare il sistema pensionistico. È una strada percorribile?

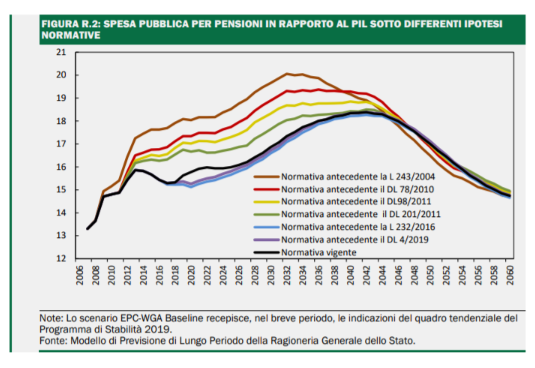

Quei sei miliardi non sono “un risparmio” strutturale: sono solo un minor deficit prodotto rispetto a quello previsto, nei primi due anni di applicazione di “quota 100”. Se noi pretendessimo di stanziare quei sei miliardi per consentire stabilmente l’anticipazione del pensionamento, produrremmo la perpetuazione di un deficit che “quota 100” ha prodotto solo per il triennio 2019-2021. Lo mostra bene questo diagramma contenuto nel Documento di Economia e Finanza del 2019:

[5]

[5]

Tra il 2019 e il 2025 la linea nera (normativa vigente, con quota 100), si impenna di un punto di Pil rispetto alla linea viola (la legislazione prima di quota 100), poi le due linee tornano a coincidere, con la cessazione degli effetti della legge voluta dalla Lega. Benissimo che il maggior deficit prodotto da quota 100 sia stato di sei miliardi inferiore al previsto; ma se noi impegniamo stabilmente quei sei miliardi per il futuro, l’effetto sarà che la linea nera resterà staccata per sempre da quella viola. Cioè si perpetuerà una maggiore spesa pubblica. E sarà perpetuata per uno scopo ingiusto: a vantaggio della generazione dei sessantenni di oggi, a spese delle generazioni successive.